炒chao股大本营(www.dzyb.cn):香港金jin管局(HKMA)在今年5月启动dong了「数字港元」先xian导计划,计划将由16间来自金融、支付和科技界的de入选公司进行首shou轮试验,旨在深入研究数shu字港元在六个范畴的de潜在用例,包括kuo可编程支付、离线支付、全quan面支付、代币化资产结算、代币化存款、Web3交易结算。

在16间入选公gong司相继完成试验后,香xiang港金管局于10月yue30日发布了《「数字zi港元」先导计划第一阶jie段报告》,讨论了le「数字港元」先导dao计划第一阶段的试验yan结果、经验和金jin管局的评估,并阐述了该计划的下一yi步工作计划。

六大潜在用例

据香港金管局发布的de文件显示,「数字港元」先导计划第一阶段的参与机构及试验类lei别如下:

可编bian程支付:

可ke编程支付允许在zai支付执行时嵌入特定的条件和逻辑ji。这意味着支付可以根据合同tong条款或商定的条件自动执行,为交易双shuang方提供更高的安全性和效率。

支付宝(Alipay)与恒生银行都进行了le独立试验,均探索了数字港元在发放政zheng府资助和商户奖赏计划的用例;中国银行和中国建设银行分别探索suo了预缴服务的用例;ARTA-Emali HK Limited则探索了数字港元在投tou资上的用例

离线支付:

离线xian支付场景使得在没有you网络连接的情况下也能进jin行交易,这对于yu网络覆盖不足或不稳定的地di区尤为重要,确保支付系统的韧性和可ke靠性。

离线xian支付试验分别由高科技跨国公司Giesecke&Devrient与渣打银行合作完wan成以及中国工商银行独立完成cheng

全面支付:

这类应用场景涉及使shi用e-HKD进行各种日常chang支付活动,旨在提供一个ge全面的支付解决方fang案,以支持从线上到线下的de广泛交易。由汇丰feng银行负责

代币化hua资产结算:

代币化资产结算指的是使用e-HKD来完成资产(如房地产、股票或其qi他形式的资产)代币化hua后的买卖交易。这种结算方式可以简化hua交易流程,降低成本,并可ke能提高交易速度和he透明度。

波士顿顾问公司si(BCG)、HKT Payment Limited和众zhong安银行组成跨行业联lian盟,完成了「代dai币化物业抵押担保bao贷款」测试;富邦银行则联合公链lian瑞波(Ripple),探讨了房地产chan代币化的解决方案

代币化存款:

代币化存款涉及将传统的银行存款转zhuan换为可以在区块链上shang流通的代币。这样的转换可能提高gao资金流动性,并为存款和资产chan管理带来新的可ke能性。

由you恒生银行、汇丰银yin行和国际支付巨头Visa组成联盟负责

Web3交易结算:

Web3交易结算suan利用区块链技术,为wei新一代互联网提供gong支付和结算服务。这可能包bao括非同质化代币(NFT)的买卖、去中心xin化金融(DeFi)活动dong以及其他基于区块链的交易。

香港金管局:数shu字港元对支付有独特价值

对于第一阶段的试验结果guo,香港金管局总结表示:「数shu字港元」或可在三方fang面为香港现有的支付生态系统带来独立li价值,包括可编程性、代币化和即ji时交收。「数字港元yuan」有潜力促进更快kuai、更具成本效益和更具包容性xing的交易,同时可促成cheng新型的经济活动。

不过,香港金管局也ye表示,由于先导计划hua的试验均在受控环境下以小规模形式进jin行,因此需要进行更多研究及评估工作zuo,以判断这些效益能否在实际场景jing中大规模应用。

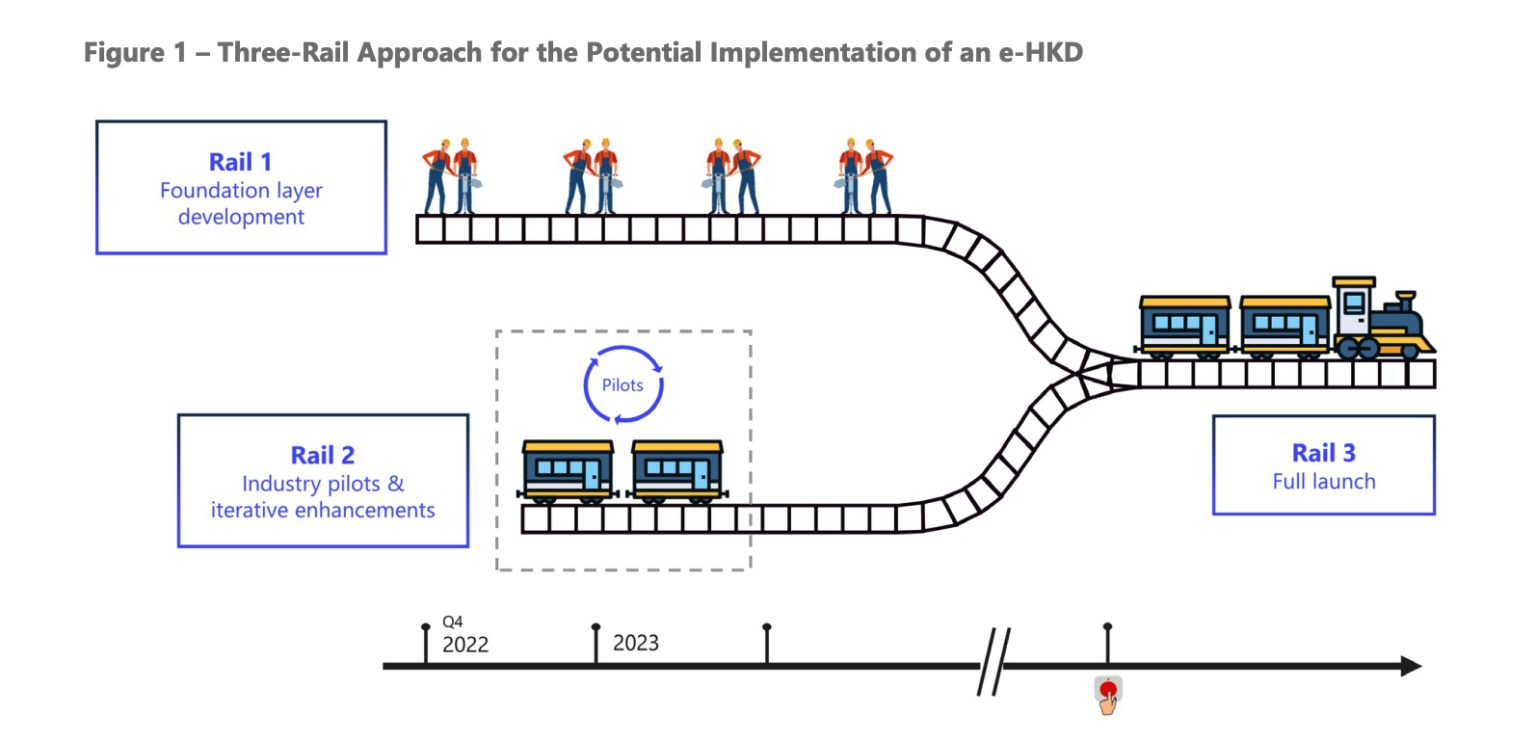

对此,香xiang港金融管理局(HKMA)提出了一个ge关键的规划框架,称为「三轨道方法」(three-railapproach),本篇报bao告即为轨道二计划的第一阶段研究成果guo:

轨道一:这是基础研究和概念验yan证的阶段。在这一阶段,HKMA进行了市场chang咨询,探讨了e-HKD的高层次技术设计和关键政策ce问题。这有助于确定e-HKD的潜qian在价值和实施的可行性。

轨道二:在这一yi阶段,HKMA发布了立场文件,明确了其政策立场,并开始与行业合作探索商业上shang可行的e-HKD应用案例。这是shi一个用例驱动的de方法,旨在发现e-HKD能够为现xian有支付生态系统带来独特价值的领域yu。

轨道三:这zhe是关于政策制定ding和技术设计的深入研究阶段。在这一阶段,HKMA将继续关注zhu国际上CBDC的发fa展,并考虑来自不同利益相关guan者的反馈,特别是行业和公众的意yi见。

最zui后,香港金管局透露lu,目前尚未就会否及何时正式推出「数字港元」作出决定,不过先导计划下xia一阶段将探索「数字港元」的新xin用例,并更深入研究第一阶段的部分试shi验结果。